摘要:各个行业都有自身的生命周期,而行业的发展往往是此消彼长的,随着中国城镇化率逐渐走高,房地产开发行业逐渐从黄金时代进入所谓的白银时代,最后走到如今的高喊“活下去”的状态。相应的,承接房产管理的物业公司或将迎来相似的发展周期,而股价作为公司价值的晴雨表,各上市物业公司在资本市场的表现却参差不齐,且有逐渐下降的趋势。

1年6家 物业管理公司扎堆赴港上市

自2014年第一家物业管理公司“彩生活”港股上市后,资本市场的价值发现功能使物业管理公司的扩张呈现加速状态。截止目前,在港上市的内资物业管理公司共计9家,分别为:彩生活、绿城服务、中海物业、碧桂园服务、浦江中国、中奥到家、雅生活服务、新城悦、佳兆业物业。

A股仅有一家上市物业管理公司,为南都物业(23.670, -0.10, -0.42%)。目前还有三家排队等待着在港交所敲钟,分别为永升生活、奥园健康生活、滨江服务,其中永升生活为旭辉控股旗下物业公司,预计12月17日即将在港交所挂牌上市。各上市及即将上市物业管理公司的大致情况如下表所示。

自2014年彩生活上市至2017年的整整四年间,物业管理公司成功上市融资的仅有5家公司,平均每年1家。而2018年1年时间就有6家物业管理公司成功登陆资本市场,呈明显崛起之势。上述公司中,当前市值从5亿多港币到318亿不等,商业模式也主要分为三类:通过并购中小物业公司得以壮大发展的,如彩生活;作为第三方承接项目的物业管理公司,如中奥到家、绿城服务;伴随母公司一同成长的物业公司,如新城悦、碧桂园服务、中海物业等等。

市场表现参差不齐 估值难现往日辉煌

以上市的10家物业管理公司在各自上市后的表现差别较大。

彩生活上市4年半时间,累计复权涨幅仅16.3%左右;

中奥到家上市3年时间,累计复权涨幅-65%左右;

绿城服务上市2年多,累计复权涨幅231.2%左右;

中海物业上市3年多,累计复权涨幅157%左右;

浦江中国上市1年,累计复权涨幅51.66%左右;

南都物业近1年,累计复权涨幅59%左右;

雅生活服务上市半年,累计复权涨幅17.56%左右;

新城悦上市一个多月,累计复权涨幅11.44%左右;

佳兆业物业刚上市几天,累计复权涨幅-11%左右。

由于近期上市交易的股票价格参考意义不大,相对而言交易时间越长越具参考意义,作为已经上市两年以上的四家物业管理公司,各自表现可谓差别巨大。

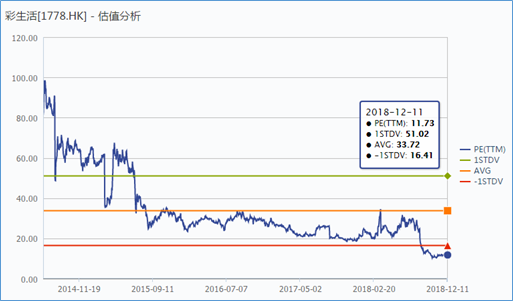

从4家上市时间相对更长的物业公司的PE估值来看,PE(TTM)从33到4.6不等,但整体估值水平下降的趋势比较明显,尤其是彩生活从当初上市近100倍PE的高估值下降到如今11.73左右的估值。

而近期上市的几家物业管理公司的PE与上述公司前几年30保底的上市首日估值相比,明显下降。

南都物业近1年,上市首日PE为29左右;

浦江中国上市1年,上市首日PE为15左右;

雅生活服务上市半年,上市首日PE为46左右;

新城悦上市一个多月,上市首日PE为26左右;

佳兆业物业刚上市几天,上市首日PE为21左右。

这其中,仅有雅生活服务估值超过46,而上市半年多后,雅生活服务目前的估值也仅有22倍PE。且有越近上市的公司其上市首日估值PE越低的迹象。

皮之不存 毛将焉附

物业管理业务分为基础物业管理、非业主增值服和业主增值服务。三者中,尽管增值服务的业务比重有所提升,但基础物业管理占比仍是最大的,如今年上市的碧桂园服务所公布的数据显示,近几年物业管理服务占营收比重都在80%以上。与之相对应的毛利率占比也是,2015年至2018上半年碧桂园服务的毛利贡献占比中,物业管理占比分别为77%、74%、72%、68%,可以说物业服务的绝对主角的位置短期内难以改变。

而物业管理行业作为房地产开发的下游行业,是经营永续现金流的行业,周期属性相对地产开发存在时滞,但其周期性、增长情况完全依附于房地产开发行业的周期性及增长情况。尤其是占物业管理公司主要收入来源的基础物业管理项目,其增速几乎完全取决于上游地产的发展景气度。

本轮房地产开发行业的繁荣将会通过项目交付逐渐传导到物管理公司,而这样的预期基本上已经在地产繁荣期已经在资本市场体现在物业管理公司的估值水平上。而近期上游地产整体环境趋冷,物业公司的估值水平也明显受到影响。

据券商分析人士称,对物业管理行业的分析框架分为3个维度:

1.成长空间及确定性;

2.盈利能力;

3.公司治理 。

其中,成长空间主要受上游地产景气度的影响,根据国家统计局数据显示,自2001年至今的18年时间里,商品房销售面积同比整体大趋势是向下的,尽管中间有随着经济周期而产生的波动,但整体向下的趋势是非常明显的,这与我国人均居住面积及人口老龄化所导致的需求增速明显下降有着千丝万缕的关系。

而盈利能力方面,也有着明显的天花板,一个行业的毛利率不可能一直上涨,都会有本身的天花板。而物业管理的毛利率水平近几年已经达到了整个行业的天花板,如上市时间较长、股价表现较好的绿城服务其毛利率水平在从14%上升到18%之后,就不再增长了,中海物业也类似,而彩生活甚至在面临利润率下滑的窘境。相应的,各物业公司的净利润率也在经历着同样的故事。

目前我国城镇化率边际提高的速度越来越慢,整体宏观杠杆率已处在较高水平。加之近两年房地产调控政策的常态化,使得坚决遏制房价上涨的预期愈来愈额强烈。或许,在郁亮从前几年喊出“白银时代”到今年改口“活下去”的缩影下,整个房地产市场已经站在高高的山岗上了,那下游的物业管理行业呢?或许还会存在一定的时滞,但是一两年之后呢?或许未来的预期现在就反映在资本市场上呢?值得广大投资者关注!

对于经营现金流的行业,典型如长江电力(14.930, 0.27, 1.84%),参考长江电力近几年的的估值水平,如上图所示。可见,长江电力的估值水平也会有所波动,但整体还是在10-20之间箱体震荡,而近几年都在15倍PE左右。而目前物业管理公司的估值水平,还是明显高于这个水平的,在可见的未来,两者估值中枢趋同是大概率事件。

关键词:

凡本网注明“XXX(非中国微山网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

“有3名拾荒者,在济南市小清河北路与济洛路交界处的南岸桥下露宿……”11月26日下午,正在街面巡查的山东省济南市救助管理站工作人员突然接到

2022-12-27 11:47

大众网·海报新闻记者沈童济南报道近日,山东东方海洋科技股份有限公司(即“ST东洋”)发布公告称,收到全资子公司艾维可生物科技有限公司的

2022-12-27 11:41

大众网·海报新闻记者丛萍仪首歌济南报道2023年度国家公务员考试笔试即将于1月7日进行,对于考编人来说,35周岁是年龄的上限,这就意味着,34

2022-12-27 11:47

自12月17日起,日本多地出现历史性强降雪。据日本总务省消防厅统计,截至当地时间27日8时30分,大雪已造成北海道、青森县、秋田县、山形县、新

2022-12-27 09:26

企查查APP显示,近日,南京宏泰半导体科技有限公司发生工商变更,新增比亚迪(002594)等多名股东。企查查信息显示,该公司成立于2018年,注册资本5549

2022-12-27 09:32

德国联邦统计局最新公布的数据显示,由于能源、化肥、饲料等成本大幅上涨,德国生猪存栏量和养猪场数量都急剧下降。截至11月3日,德国登记的生

2022-12-27 09:31

国家统计局工业司高级统计师朱虹解读工业企业利润数据:11月份,受疫情反弹和需求不足等因素影响,工业生产有所放缓,企业经营压力加大,但利

2022-12-27 09:45

统计局发布数据,1—11月份,全国规模以上工业企业营业收入同比增长6 7%,企业销售总体保持稳定增长。受疫情反弹和需求不足等因素影响,工业企

2022-12-27 09:38

12月26日晚,国家卫健委印发对新型冠状病毒感染实施“乙类乙管”总体方案的通知,取消入境后全员核酸检测和集中隔离等国际客运航班数量管控措

2022-12-27 09:32

西宁市城西区国贸大厦青海东大肛肠医院,随着无影灯的开启与关闭,俩大发烧疾病蹭热度梦想随之泡灭。这俩疾病并不是它病,正是肛周脓肿和肛

2022-12-27 09:10